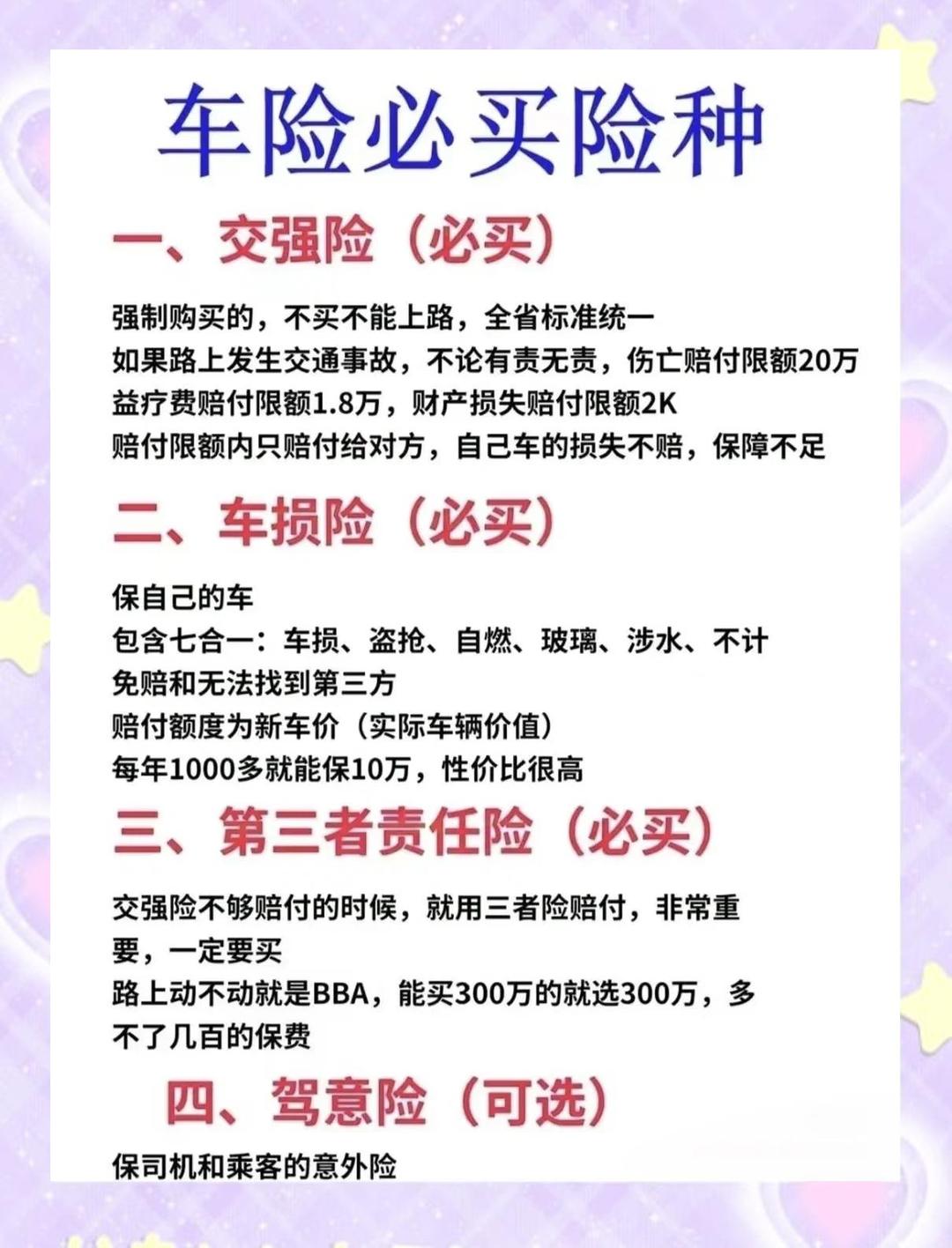

2025-2030年中国汽车充电站行业:技术迭代与生态重构下的竞争格局演进

- 汽车充电站行业竞争形势严峻,如何合理布局才能立于不败?

-

图片来源于网络,如有侵权,请联系删除免费提问专家- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

2025-2030年中国汽车充电站行业:技术迭代与生态重构下的竞争格局演进

前言

在全球能源转型与交通电动化浪潮的推动下,中国汽车充电站行业正经历从“基建配套”向“能源生态核心”的战略转型。新能源汽车保有量突破5000万辆的预期,叠加政策对车桩比、光储充一体化、车网互动(V2G)的强制要求,行业已进入技术迭代、生态重构与全球化竞争的关键阶段。

图片来源于网络,如有侵权,请联系删除

一、宏观环境分析

(一)政策驱动:从“规模扩张”到“质量优先”

国家层面通过《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》明确要求,到2027年底全国充电设施数量达2800万个,公共充电容量超3亿千瓦。政策重点从“数量补短板”转向“质量提效能”,具体表现为:

结构优化:强制要求高速公路服务区充电车位占比不低于10%,城市核心区实现“1公里充电服务圈”,农村地区乡镇公共充电站全覆盖。

技术标准升级:推动充电接口统一化,800V高压平台成为新建项目标配,液冷超充技术纳入强制认证范围。

绿色导向:将光储充一体化项目纳入碳交易市场,充电站绿电使用比例与补贴挂钩,倒逼企业采用清洁能源。

(二)市场需求:从“单一补能”到“场景多元化”

新能源汽车用户充电行为呈现三大特征,驱动行业从“设备供应”向“场景服务”转型:

公共快充刚需化:城市用户对“10分钟补能400公里”的期待催生超充技术商业化,高速公路服务区“超快结合”充电枪成为标配。

私人充电社区化:新建居住区100%预留充电设施安装条件,老旧小区通过“统建统服”模式(运营商统一规划、建设、运维)破解电力容量不足难题。

商用车专用化:物流重卡、电动工程机械对360kW以上液冷充电桩需求激增,推动充电设备向高功率、耐候性方向演进。

(三)技术革命:从“能量传输”到“生态互联”

根据中研普华研究院《2025-2030年中国汽车充电站行业竞争分析及发展前景预测报告》显示,技术迭代成为行业竞争核心驱动力,三大趋势重塑产业边界:

超充普及:800V高压平台与SiC功率器件应用,使单桩功率从60kW跃升至480kW,充电效率进入“分钟级补能”时代。

智能升级:AI调度系统通过动态定价、负荷预测优化资源分配,故障预警准确率达99.2%,运维成本降低40%。

车网互动(V2G):用户通过参与电网调峰获得经济返利,单台车年收益可达数千元,充电站从“用电负荷”转变为“虚拟电厂”。

二、竞争格局分析

(一)市场参与者:分层竞争与跨界融合

行业呈现“国企主导、民企创新、跨界渗透”的格局:

头部运营商:国家电网、特来电、星星充电等企业通过规模化布局抢占市场份额,资源整合能力强但前期资本投入大。例如,国家电网在高速公路服务区市占率超60%,特来电通过“充电网+数据网”模式构建用户粘性。

车企生态派:比亚迪、特斯拉等车企通过“车+桩+服务”绑定用户,依赖高溢价车型支撑。例如,特斯拉在超充站布局中采用“目的地充电+超级充电”双网络,覆盖90%以上出行场景。

第三方平台:云快充、能链智电等企业以轻资产模式聚合充电资源,利润率较高但依赖流量入口。例如,云快充通过SaaS平台连接超50%公共充电桩,提供数据服务实现单桩收益增长。

(二)区域市场:从“集中化”到“全域覆盖”

区域分化显著,长三角、珠三角、京津冀三大城市群贡献60%以上增量市场,但中西部地区政策加速补短板:

东部沿海:充电桩密度领先,上海公共充电桩密度达12.7台/平方公里,深圳核心城区实现1公里服务半径全覆盖。竞争焦点转向超充站、光储充一体化等高端场景。

中西部地区:河南、湖北、四川等省份通过“电动走廊”“充电桩进村”等项目追赶。例如,四川在G5京昆高速沿线建成超充站集群,湖北高速公路服务区快充站覆盖率突破90%。

农村市场:尚未建设公共充电站的乡镇行政区成为新蓝海,政策要求2027年底前新增1.4万个直流充电枪,低成本交流慢充桩与大功率快充设备需求并存。

(三)竞争策略:从“设备比拼”到“生态制胜”

未来竞争将聚焦生态整合能力,企业通过以下策略构建壁垒:

技术协同:车企与电网合作优化功率分配,例如广汽埃安与南方电网在广州共建超充站,单站效率提升25%。

场景创新:针对物流车、网约车等特定车队推出定制化充电套餐与维保服务,例如特来电为滴滴网约车提供“夜间低价+电池检测”服务。

全球化布局:中国企业在东南亚、中东等“一带一路”市场建立本地化供应链,输出“充电网+虚拟电厂”模式。例如,宁德时代在德国建设的超充站,单桩成本较当地企业低30%。

三、行业发展趋势分析

(一)技术趋势:超充、智能与光储融合

未来五年,充电技术将沿三大方向演进:

超充标准化:480kW超充桩占比超55%,充电时间缩短至3分钟以内,液冷散热技术解决大功率充电热管理难题。

智能调度普及:AI算法覆盖率达40%,通过动态定价、负荷预测优化资源分配,动态负荷管理系统使运营成本降低18%—25%。

光储充一体化:结合光伏发电与储能系统,降低30%用电成本的同时为电网提供调峰支持。到2030年,光储充一体化充电站占比将超40%,成为新建项目标配。

(二)市场趋势:从“国内竞争”到“全球博弈”

中国充电站企业凭借性价比优势加速出海,参与国际标准制定:

模式输出:将“统建统服”“车网互动”等模式复制至东南亚、中东市场,例如星星充电在印尼建设的超充站,采用本地化运维团队降低运营成本。

技术标准竞争:中国主导的ChaoJi充电接口与欧盟CCS2、美国NACS形成三足鼎立格局,政策推动下ChaoJi接口在“一带一路”市场渗透率有望突破30%。

本地化合作:与当地企业共建合资公司,规避贸易壁垒。例如,特来电与沙特电力公司合作建设光储充一体化项目,获得50%建设补贴。

(三)政策趋势:从“补贴驱动”到“规则引领”

政策重心转向质量监管与生态构建:

安全强标:强制要求充电设备通过CCC认证,公共充电站设计、施工、监理单位落实安全生产主体责任。

碳约束:将充电站绿电使用比例、碳减排量纳入补贴考核,倒逼企业采用清洁能源。例如,深圳市对绿电使用比例超50%的充电站给予额外10%补贴。

数据治理:出台充电数据安全管理办法,要求运营商共享充电行为数据以支持城市规划,同时防范用户隐私泄露风险。

四、投资策略分析

(一)细分市场投资机会

超充设备制造:480kW液冷超充桩需求激增,具备SiC功率器件研发能力的企业(如中车时代电气)将受益。

光储充一体化:集成光伏、储能与充电设施的项目经济性凸显,度电成本可降低18%—22%,建议关注阳光电源、天合光能等企业。

智能运维服务:AI诊断技术渗透率超30%,设备利用率提升至85%,运维市场规模年复合增长率达25%。

(二)风险预警与应对

政策变动风险:补贴退坡或标准调整可能影响投资回报,建议企业预留10%—15%预算用于技术升级。

技术迭代风险:超充、V2G等技术快速迭代可能导致设备过早淘汰,需与科研机构建立长期合作机制。

市场竞争风险:头部企业市占率已超70%,新进入者可通过聚焦细分场景(如农村市场、特种车辆)构建差异化优势。

(三)多元化投资组合

区域布局:优先投资电网负荷充裕区域(如长三角、珠三角),同时通过PPP模式参与中西部政策倾斜项目。

生态合作:与车企、电网、物业组建联合体,分享车网互动、数据服务等增值收益。例如,华为数字能源与比亚迪合作开发V2G技术,单站年收益增加15万元。

海外拓展:通过并购当地企业获取资质,降低市场准入成本。例如,宁德时代收购德国超充站运营商,快速获得欧盟市场准入。

如需了解更多汽车充电站行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国汽车充电站行业竞争分析及发展前景预测报告》。

2025-2030年中国汽车充电站行业竞争分析及发展前景预测报告

汽车充电站作为新能源汽车的关键基础设施,其发展对于推动新能源汽车的普及和能源转型具有重要意义。汽车充电站不仅为新能源汽车提供了必要的能源补给,还在提升用户体验、促进交通电气化方面发...

查看详情 →

- 中国汽车充电站行业发展现状与产业链分析

- 2025年汽车充电站行业发展现状及市场前景深度调研分析

- 2025汽车充电站行业竞争格局及供需格局、前景分析

- 2025中国汽车充电站行业:从基建狂潮到能源互联网的跨越式进化

- 2025汽车充电站行业发展现状分析与未来展望

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院

2025年中国城市供热行业产销需求与投资风险分析

国家能源局10月17日组织召开2025—2026年度采暖季天然气保暖保供工作会议。会议强调,各方要坚持底线思维、居安思危,充分考虑外部环境和国...

2025-2030年中国金融云行业趋势分析

2025-2030年中国金融云行业趋势分析前言数字经济浪潮下,金融行业正经历从"电子化"到"数字化"再到"智q...

新阶段下的投资选择:2025年中国城市基础设施建设行业发展与投资前景研判

新阶段下的投资选择:2025年中国城市基础设施建设行业发展与投资前景研判前言中国城市基础设施建设已进入高质量发展阶段,传统基础设施与新...

掘金未来五年:2025-2030年中国先进制造行业投资机遇与风口研判

掘金未来五年:2025-2030年中国先进制造行业投资机遇与风口研判前言在全球产业格局加速重构的背景下,先进制造产业已成为推动经济高质量发2...

2025-2030年中国林业投资分析:绿色经济下的价值重塑与风险考量

2025-2030年中国林业投资分析:绿色经济下的价值重塑与风险考量前言在全球碳中和目标加速推进与国内生态文明建设深化实施的双重驱动下,中2...

2025-2030年中国畜牧养殖行业投资前景与规模化盈利模式分析

2025-2030年中国畜牧养殖行业投资前景与规模化盈利模式分析前言2025年是中国畜牧养殖行业迈向高质量发展的关键节点。在“双碳”目标驱动、2...

2025年中国新能源设备行业现状分析与未来发展研究

2025年秸秆发电行业发展现状、竞争格局及未来发展趋势分析

2025金刚石行业深度调研及未来趋势预测

2025年新型储能行业发展现状及市场前景深度调研分析

中国风力发电行业发展现状与产业链分析