2025-2030:中国汽车锂电池行业,谁将主导下一代技术路线?

- 汽车锂电池企业当前如何做出正确的投资规划和战略选择?

-

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除免费提问专家- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

2025-2030:中国汽车锂电池行业,谁将主导下一代技术路线?

前言

在全球能源转型与碳中和目标的驱动下,新能源汽车产业进入高速发展期,作为其核心部件的汽车锂电池行业成为全球能源革命的关键赛道。中国凭借完整的产业链布局和技术迭代能力,在全球锂电池市场占据主导地位,其发展不仅直接影响新能源汽车的普及速度,更成为推动储能、船舶电气化等新兴领域发展的核心动力。

一、宏观环境分析

(一)政策驱动:顶层设计构建长期发展框架

中国政府通过“双碳”目标、新能源汽车产业发展规划等政策体系,明确汽车锂电池行业的技术升级方向与市场拓展路径。例如,《新能源汽车产业发展规划(2021-2035年)》提出,到2030年动力电池能量密度需突破400Wh/kg,循环寿命达到8000次以上,并推动电池回收体系覆盖全生命周期。地方层面,广东、江苏等省份通过专项补贴、税收优惠等措施,加速区域产业集群形成,长三角、珠三角地区已集聚全国60%以上的研发机构与产能。

(二)经济转型:新能源产业链重构全球竞争格局

中国新能源汽车销量连续多年位居全球第一,2025年渗透率已突破50%,直接拉动动力电池需求呈指数级增长。与此同时,储能市场因可再生能源并网需求激增,成为锂电池第二大应用场景。据行业预测,到2030年,全球储能装机规模将达730GW,其中中国占比超40%,锂电池在储能领域的渗透率将超过80%。这种“车储联动”模式,推动行业从单一市场依赖向多元化生态演进。

(三)技术壁垒:专利布局与标准制定抢占制高点

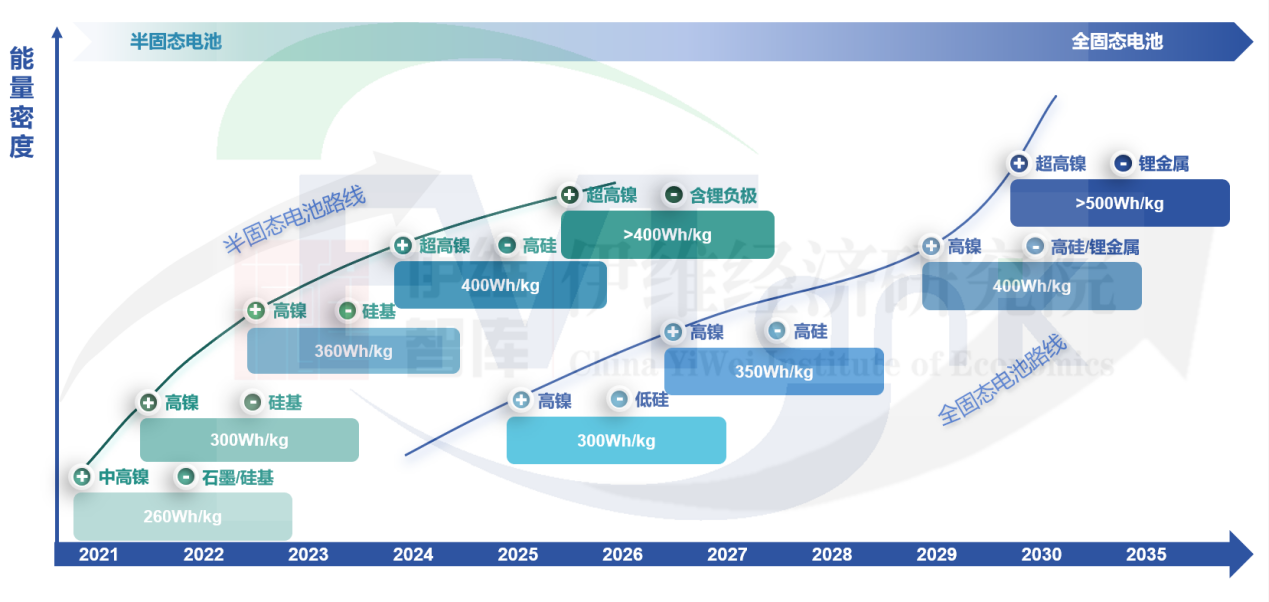

根据中研普华研究院《2025-2030年中国汽车锂电池行业市场全景调研及投资价值评估研究报告》显示:中国企业在电池材料、结构设计、制造工艺等领域构建了显著技术优势。截至2025年,国内动力电池专利申请量占全球总量的68%,宁德时代、比亚迪等头部企业主导了CTP(Cell to Pack)、刀片电池等结构创新,系统能量密度提升20%以上。在固态电池领域,中国科学院物理所、清华大学等机构在硫化物电解质体系取得关键突破,预计2027年半固态电池将实现规模化量产,全固态电池商业化进程加速。

二、供需分析

(一)需求侧:应用场景多元化驱动市场扩容

新能源汽车市场:高端车型对高能量密度电池的需求持续攀升,高镍三元电池通过单晶化、低钴化技术降低稀有金属依赖,维持30%以上高端市场份额;中低端车型则以磷酸铁锂电池为主,其成本优势与安全性推动市占率突破65%。此外,4680大圆柱电池、磷酸锰铁锂等新技术通过结构创新与材料改良,成为中短期市场的重要增长点。

储能市场:电网侧调峰调频、工商业峰谷套利、户用光储一体化等场景爆发,推动储能锂电池出货量高速增长。2025年前三季度,中国储能锂电池出货量达430GWh,超2024年全年总量,其中磷酸铁锂电池占比超97%。

新兴领域:船舶电动化、低空飞行器(eVTOL)、工程机械电动化等场景拓展,为锂电池提供增量空间。例如,内河航运船舶电动化改造需求年均增速超30%,高能量密度电池成为关键配套。

(二)供给侧:产业链协同与资源保障能力提升

上游资源:国内锂矿产能快速释放,预计2027年突破100万吨/年,叠加海外矿产布局与回收体系完善,原材料自给率从2025年的45%提升至2030年的78%。中游制造环节集中度持续提升,CR5企业市占率超85%,通过智能制造与数字化工厂建设,极片制造良品率突破95%,单位成本年均下降5%-8%。

技术迭代:头部企业通过“研发-量产-迭代”闭环加速技术商业化。例如,宁德时代麒麟电池能量密度达261Wh/kg,比亚迪刀片电池通过结构创新将系统能量密度提升至160Wh/kg以上,同时循环寿命超2000次。固态电池领域,清陶能源、卫蓝新能源等企业已实现半固态电池小批量装车,能量密度达360-400Wh/kg。

回收体系:动力电池回收网络加速布局,2025年回收量预计达80万吨,镍、钴、锂等金属再生利用率超90%。通过“定向循环”技术,回收材料成本较原生矿产降低30%以上,缓解资源约束压力。

三、行业发展趋势分析

(一)技术路线:液态电池优化与固态电池突破双轮驱动

液态电池领域,磷酸铁锂通过材料改性、CTP/CTC(Cell to Chassis)结构优化,持续挤压三元电池在中低端市场的份额;三元电池则向“高镍低钴”方向迭代,NCM9系材料进入中试验证阶段,理论能量密度突破300Wh/kg。固态电池领域,半固态电池预计2027年实现规模化应用,全固态电池商业化需突破电解质界面稳定性、量产工艺等瓶颈,预计2030年市场份额达15%。

(二)市场格局:头部效应强化与差异化竞争并存

宁德时代、比亚迪等头部企业凭借技术积累与全球化布局巩固领先地位,2030年市占率预计超85%。二线厂商通过钠离子电池、4680大圆柱电池等细分赛道寻求突破,例如中创新航、国轩高科在钠离子电池领域加速研发,能量密度达160Wh/kg,循环寿命超4500次,有望在A00级车型、户用储能场景替代部分锂电池需求。

(三)全球化竞争:从产品输出到标准与生态输出

中国锂电池企业通过海外建厂、技术授权、合资合作等方式加速全球化布局。宁德时代在德国、匈牙利、美国建设生产基地,服务欧洲本土车企;远景动力与雷诺、日产等达成战略合作,输出CTP技术标准。同时,中国企业主导制定的电池安全、碳足迹追溯等国际标准被欧盟、东南亚市场采纳,推动中国技术生态向全球渗透。

四、投资策略分析

(一)投资热点:高壁垒环节与新兴技术领域

上游材料:高镍正极、硅碳负极、固态电解质等材料环节技术壁垒高,头部企业通过专利布局构建护城河,市盈率达35-40倍,显著高于组装环节。

中游制造:4680大圆柱电池产线建设、固态电池中试线投资强度达传统产线的3倍,吸引资本密集投入;电池回收网络建设催生200亿元级设备市场需求。

新兴技术:钠离子电池在储能、短途出行场景的替代率逐步提升,与锂电池形成“高低搭配”格局,相关企业估值溢价显著。

(二)风险预警:技术迭代与产能结构性过剩

技术替代风险:钠离子电池、锂硫电池等下一代技术商业化进程加速,可能分流部分低端锂电池需求。例如,钠离子电池在户用储能领域的渗透率预计从2025年的8%升至2030年的25%。

产能过剩风险:2025年规划产能已达市场需求量的1.8倍,但高端产能仍存在30%供给缺口。企业需警惕低端产能重复建设,聚焦差异化技术路线与全球化市场拓展。

政策波动风险:欧盟《新电池法规》、美国《通胀削减法案》等贸易壁垒对出口企业合规成本提出更高要求,需建立全生命周期碳足迹数据库以应对政策挑战。

(三)战略建议:技术深耕与生态协同并重

技术创新:加大固态电池、钠离子电池等前沿技术研发投入,通过产学研合作突破电解质、界面稳定性等关键瓶颈。

资源整合:构建“矿端-回收-制造”一体化供应链,提升原材料自给率与成本掌控力。例如,宁德时代通过控股海外锂矿、布局电池回收网络,降低资源依赖风险。

生态布局:深化与整车厂、储能集成商的联合开发,通过CTP/CTC技术绑定客户需求,重构产业价值分配格局。同时,拓展船舶、低空飞行器等新兴市场,形成“车-储-船-空”一体化生态。

如需了解更多汽车锂电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国汽车锂电池行业市场全景调研及投资价值评估研究报告》。

2025-2030年中国汽车锂电池行业市场全景调研及投资价值评估研究报告

汽车锂电池是一种用于为电动汽车(EV)、混合动力汽车(HEV)及其他电动交通工具提供动力的锂离子电池系统。它具有高能量密度、高电压、长循环寿命和较好的安全性等特点,能够为车辆提供稳定的1...

查看详情 →

- 2025汽车锂电池行业市场规模与产业链分析

- 汽车锂电池行业现状与发展趋势分析2025

- 2025年中国汽车锂电池行业:技术迭代、市场重构与投资价值深度解码

- 2025中国汽车锂电池:技术迭代、需求裂变与投资价值几何?

- 汽车锂电池行业现状与发展趋势分析

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院

2025-2030年中国人工智能行业全景调研与发展战略研究咨询分析

阿里巴巴发布2026财年第二季度财报,当季实现营收2478亿元,其中云智能集团收入398.2亿元,均超出市场预期,AI相关产品收入连续第九个季度A...

2025-2030年中国磷酸铁锂(LFP)行业全景评估与投资策略咨询

据媒体报道,由于我国磷酸铁锂行业陷入连续多年整体性亏损的窘境,产业无序竞争、低价内卷现象威胁全行业生存根基与持续发展大局,中国化学...

2025年中国非遗行业发展现状分析与未来趋势展望

文化和旅游部最新发布的报告显示,“十四五”期间我国非遗保护成果突出,非遗正日益融入当代生活,绽放新光彩。自2003年联合国教科文组织《...

2025-2030年中国割草机器人行业深度分析与发展前景预测研究分析

11月19日,欧盟委员会应当地企业富世华的申请,对原产于中国的割草机器人发起反倾销调查,调查期为 2024年10月1日-2025年9月30日,调查结1...

2025年中国化妆品行业深度发展研究与“十五五”企业投资战略规划

11月17日,国家药品监督管理局发布《关于深化化妆品监管改革促进产业高质量发展的意见》,其中要求加大化妆品产业创新支持力度。权威解读:...

高铁行业调研:我国高铁营业里程占全球超7成,高铁网络的加密如何重塑中国经济的空间格局?

在广袤的中国大地上,一条条银色巨龙正以风驰电掣般的速度穿梭于城市之间,将曾经遥远的距离变为可及的日常。中国高铁从无到有,从引进技术...

2025电子陶瓷行业发展市场规模与趋势剖析

2025中国储能系统行业:从“政策驱动”到“市场驱动”的质变

2025-2030中国节水灌溉设备行业投资:政策蓝海、商业模式与现金流“暗礁”

2025-2030年中国定制化光伏产品行业市场投资吸引力与风险规避指南

2025-2030年电子行业投资市场的危与机