OLED产业链上中下游结构、上游市场现状及下游细分市场分析

-

冯少杰 2024年4月3日 来源:中研网 405 19

冯少杰 2024年4月3日 来源:中研网 405 19 - 繁体

-

中国OLED行业产业链上中下游结构相对完整,涵盖了从原材料供应、设备制造到终端产品应用的各个环节。

-

OLED,即有机发光显示器,是一种先进的显示技术,其核心在于利用有机半导体材料和发光材料在电场作用下的独特性质。在这种机制下,载流子被注入并复合,进而激发出光芒,为我们呈现出绚丽多彩的画面。

OLED技术的应用范围广泛,不仅限于显示领域,其在照明领域也展现出巨大的潜力。作为继CRT显像管和LCD液晶显示之后的第三代显示技术,OLED以其独特的电致发光特性,引领着显示技术的新潮流。它不仅在色彩表现、对比度和视角等方面有着显著优势,而且在能耗和响应速度上也表现出色,为用户带来更加沉浸式的视觉体验。

一、OLED产业链上中下游结构分析

中国OLED行业产业链上中下游结构相对完整,涵盖了从原材料供应、设备制造到终端产品应用的各个环节。

在上游环节,主要涉及到OLED材料制造和制造设备的供应。OLED材料包括有机发光材料和基础材料,是OLED显示屏幕的核心组成部分,其质量直接影响到最终产品的性能。同时,制造设备也是上游环节的重要组成部分,包括镀膜设备、封装设备等,这些设备的性能和技术水平直接决定了OLED产品的生产效率和质量。在中国,一些企业如莱特光电、万润股份等在OLED材料领域有着较强的研发和生产能力,为下游厂商提供了稳定的材料供应。

中游环节主要包括OLED面板的制造和组装。面板制造是OLED产业链中的关键环节,涉及到复杂的工艺和技术。在中国,京东方、维信诺、深天马等是主要的OLED面板制造商,这些企业通过引进和自主研发,不断提升面板制造技术水平,逐步实现了对进口面板的替代。同时,中游环节还包括面板组装和模组组装,这些环节对于提高产品的集成度和降低成本具有重要意义。

下游环节则是OLED产品的应用领域,包括智能手机、电视、电脑、平板、VR设备、车载显示等。随着OLED技术的不断成熟和成本的不断降低,其应用领域也在不断扩大。中国作为全球最大的消费电子市场之一,对OLED产品的需求旺盛,为OLED产业链的发展提供了广阔的市场空间。

二、OLED产业链上游市场分析

1.OLED面板成本结构分析

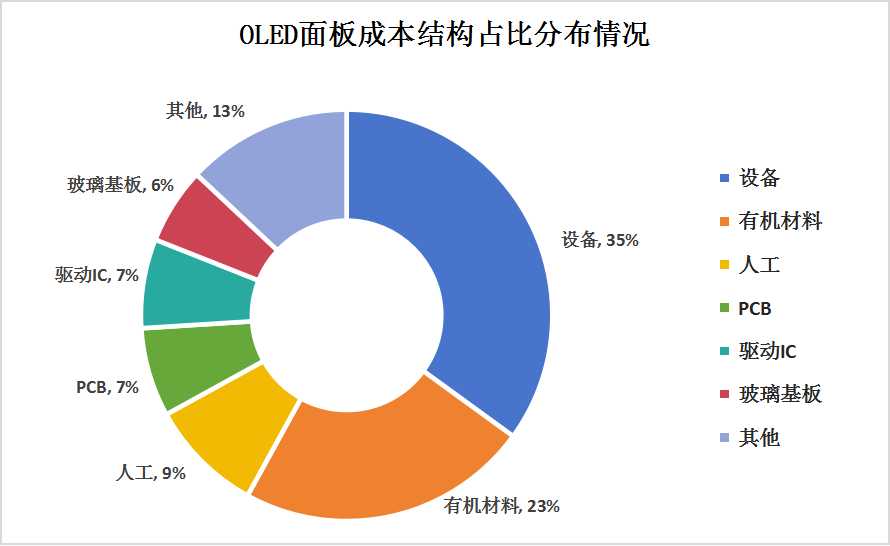

据中研普华产业研究院发布的《2024-2029年中国OLED行业深度调研及投资机会分析报告》分析,从成本结构的角度深入剖析,设备和有机材料无疑是OLED面板生产过程中的两大成本重心。其中,设备成本约占到整体投入的35%,显示出其在产业链中的重要地位。而有机材料则占据约23%的成本比例,同样不容忽视。

在有机材料中,有机发光材料作为OLED面板的核心组成部分,其品质直接关系到面板的显示效果和性能。这些发光材料主要分为发光层材料和通用层材料两大类。发光层材料负责产生光线,而通用层材料则起到支撑和保护作用,两者共同构成了OLED面板的基础结构。

图表:OLED面板成本结构占比分布情况

然而,值得注意的是,由于有机发光材料的技术门槛较高,目前这一领域主要由国外企业所垄断。尽管近年来国内在有机发光材料研发和生产方面取得了一定的进步,但整体上国产化能力仍然较弱。据相关数据显示,通用层材料的国产化率大约在12%左右,而发光层材料的国产化率更是不足5%,显示出国内在这一领域的研发和生产能力还有待进一步提升。

2.OLED有机材料市场规模现状

OLED有机材料作为OLED(有机发光二极管)生产的核心组成部分,在电场作用下能够发出光芒,为显示行业带来了革命性的变革。近年来,随着国内企业投资规模的扩大和产业技术的不断升级,OLED有机材料市场呈现出蓬勃发展的态势。

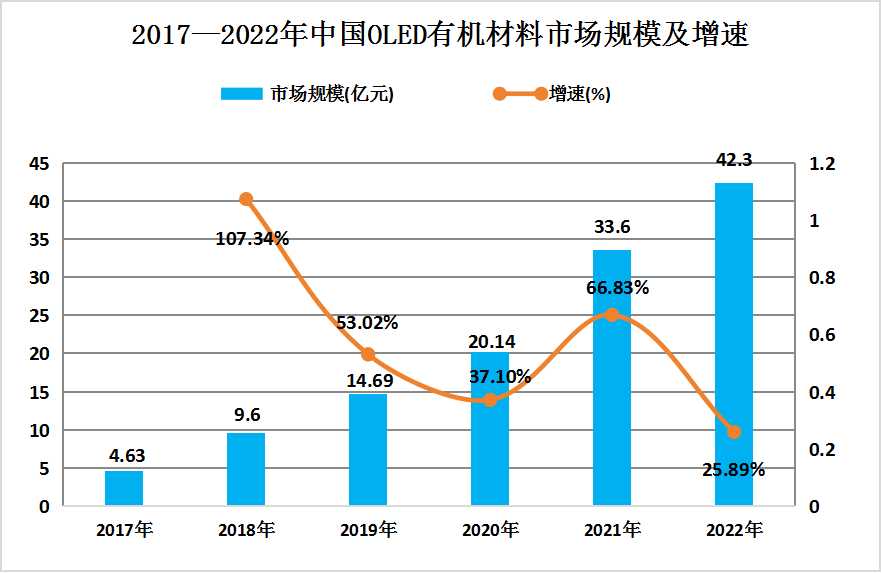

图表:2017—2022年中国OLED有机材料市场规模及增速

随着国际显示材料龙头企业纷纷在中国建立工厂或授权OEM,中国OLED材料市场的规模持续保持增长趋势。这不仅提升了国内OLED产业的竞争力,也进一步推动了OLED技术的普及和应用。据数据显示,2021年中国OLED有机材料市场规模达到了33.6亿元,同比增长率高达66.83%,显示出市场的强劲增长动力。

进入2022年,中国OLED有机材料市场继续保持增长态势。随着下游应用领域的不断扩大和消费者对高品质显示技术的需求日益增长,OLED有机材料的市场需求持续旺盛。预计2022年中国OLED有机材料市场规模将进一步增长至42.3亿元,展现出良好的发展前景。

三、产业链下游细分市场分析

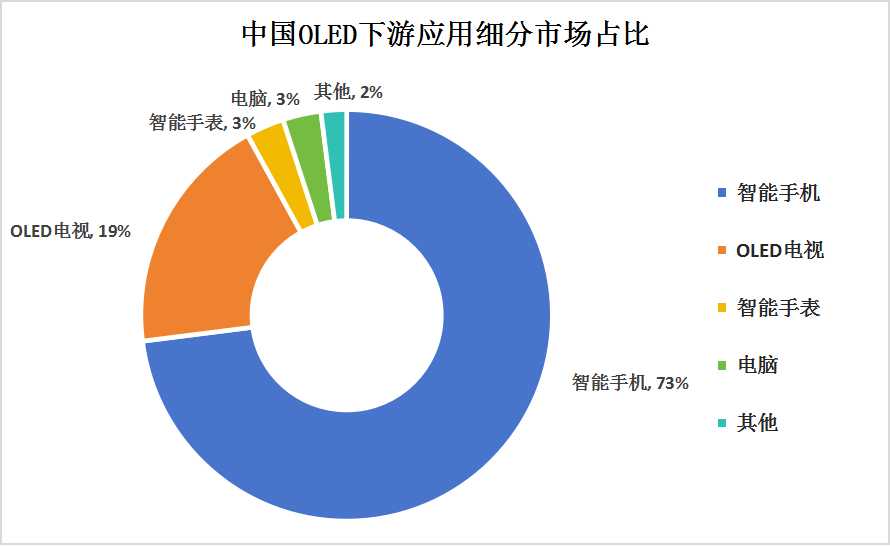

从OLED的下游应用分布来看,手机无疑是最大的应用终端,占据了高达73%的市场份额。这主要得益于OLED显示屏在手机领域所展现出的出色性能,包括高对比度、鲜艳的色彩表现以及出色的视觉效果,为用户带来了更加沉浸式的体验。此外,随着手机市场的持续繁荣和消费者对高品质显示屏的需求不断增长,手机领域对OLED显示屏的需求也呈现出稳步上升的趋势。

图表:中国OLED下游应用细分市场占比

除了手机领域,OLED电视也是OLED技术的重要应用领域之一,占据了19%的市场份额。OLED电视以其卓越的画质表现和观看体验,逐渐受到消费者的青睐。尽管目前OLED电视在市场份额上仍落后于传统的液晶电视,但随着技术的不断进步和成本的逐渐降低,OLED电视有望在未来实现更快的增长。

至于电脑和智能手表等其他应用领域,目前OLED的占比相对较低,均为3%。然而,随着OLED技术的不断发展和行业认可度的提升,这些领域对OLED的需求也有望逐步增加。特别是电脑领域,随着高分辨率、高刷新率等技术的普及,OLED显示屏在电脑上的应用将越来越广泛。而智能手表等可穿戴设备市场也在不断扩大,为OLED技术的应用提供了更多的可能性。

展望未来,随着OLED技术的不断成熟和成本的进一步降低,其在各个应用领域的渗透率有望逐步提高。特别是在电脑和智能手表等领域,随着消费者对高品质显示屏的需求不断增长,OLED技术的应用前景将更加广阔。同时,随着OLED产业链的进一步完善和国产化率的提升,国内OLED产业也将迎来更加快速的发展。

更多OLED行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国OLED行业深度调研及投资机会分析报告》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

2024-2029年中国OLED行业深度调研及投资机会分析报告

OLED行业研究报告主要分析了OLED行业的国内外发展概况、行业的发展环境、市场分析(市场规模、市场结构、市场特点等)、竞争分析(行业集中度、竞争格局、竞争组群、竞争因素等)、产品价格分析...

查看详情

产业规划 特色小镇 产业园区规划 产业地产 可研报告 商业计划书 细分市场研究 IPO上市咨询

OLED

19延伸阅读

推荐阅读

视频AI技术行业报告 2024年视频AI技术市场应用状况分析

如今ChatGPT的出现,让人工智能又掀起一阵风暴。无论是ChatGPT还是Midjourney,都表明了AI技术已成为驱动新一轮科技革...

2024年热敏纸行业发展环境及市场分析

热敏纸又被称为热敏传真纸、热敏记录纸、热敏复印纸,在台湾则叫做感热复写纸。热敏纸应用领域包括餐饮、服装、快递、...

酵素饮料行业市场深度分析:将朝功能化、绿色化和健康化的方向发展

随着经济持续增长、人民生活水平的提高,我国已经告别物质匮乏时代,居民消费结构正在发生变化,健康生活理念越来越受...

2024年中国废品回收行业政策环境分析及市场前景预测

近日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》。《行动方案》对于推动大规模设备更新和消费品以旧...

2024年不溶性硫磺行业产业链及发展空间分析

不溶性硫磺(Insoluble Sulfur,简称IS),是将硫黄粉加热至沸腾(444.6摄氏度),倾于冷水中急冷而得的透明、无定形...

影视行业报告 影视行业发展现状调研分析

随着文化产业在国民经济中作用和地位不断上升,影视行业的发展逐渐成为文化产业整体发展中表现最亮眼的部分。在诸多利...

猜您喜欢

-

2024年中国草甘膦行业发展现状及未来发展趋势分析

-

2024年草甘膦行业市场竞争格局及重点企业分析

-

2024年光刻机行业现状及重点企业分析

-

2024年中国电子特种气体行业市场发展现状级未来发展趋势分析

-

行业分析:折叠屏手机市场竞争依然激烈 华为“三折屏”手机最快二季度面世

-

2024年中国靶材行业发展现状及市场竞争格局分析