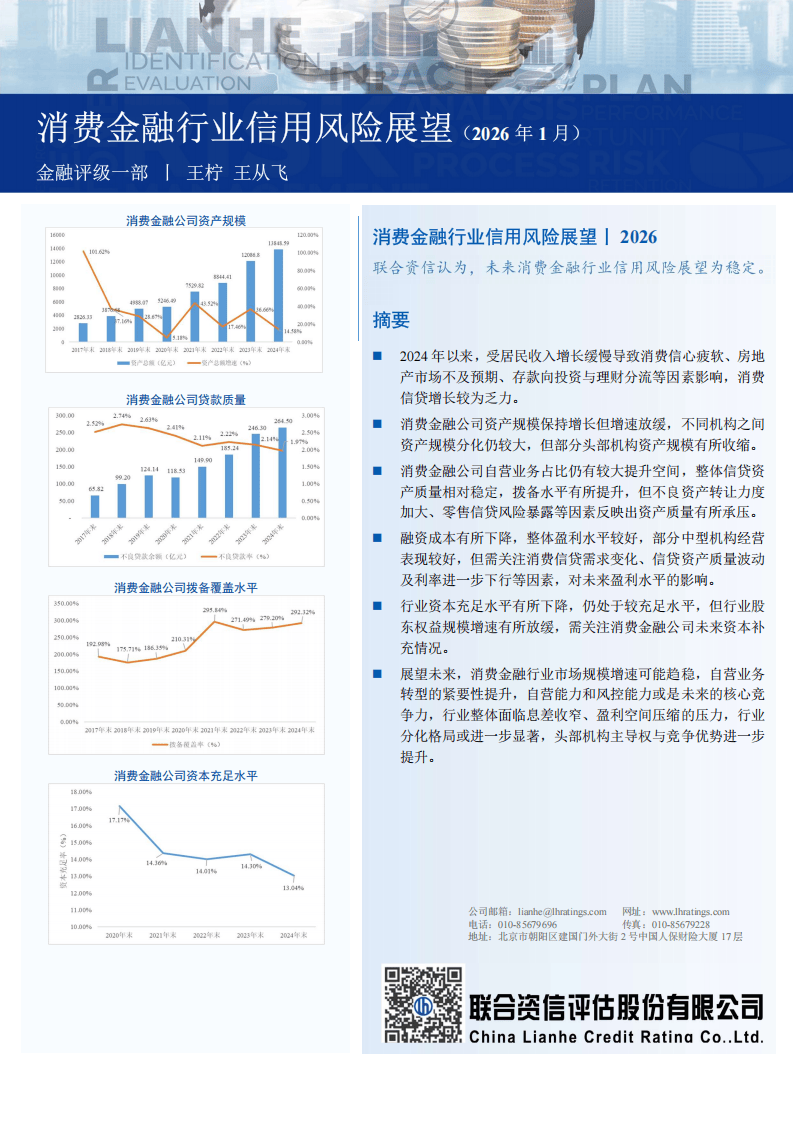

2026年消费金融催收行业全景及市场深度分析

- 消费金融催收行业竞争形势严峻,如何合理布局才能立于不败?

-

图片来源于网络,如有侵权,请联系删除

免费提问专家

免费提问专家- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

2026年消费金融催收行业全景及市场深度分析

一、消费金融催收行业发展趋势分析

消费金融催收行业已突破传统认知中的“追债者”形象,演变为连接金融机构、债务人与社会信用体系的关键纽带。其职能从单一的逾期债务回收,延伸至贷前风险预警、贷中行为监控、贷后信用修复的全周期管理。在消费信贷渗透率持续提升、小微企业融资需求激增的背景下,催收机构通过专业化服务降低金融机构坏账率,同时帮助债务人规划还款方案,避免陷入“以贷养贷”的恶性循环,成为维护信贷市场健康运转的重要基础设施。

二、市场格局:多元主体共生的生态体系

1. 传统金融机构的“双轨策略”

银行、消费金融公司等持牌机构普遍采用“内部催收团队+第三方合作”模式。对于早期逾期账户,内部团队通过客户画像分析制定差异化策略,既维护品牌形象又降低沟通成本;对于高风险、长账龄案件,则委托专业机构处理,利用其地域覆盖优势与灵活手段提升回收率。部分头部银行已将催收系统与风控模型深度整合,实现从贷前审批到贷后管理的全流程闭环。

2. 第三方催收机构的分层竞争

市场呈现“头部集中+区域深耕”的竞争格局。头部机构通过资本并购扩大服务网络,形成覆盖全国的标准化作业体系,其智能催收系统可处理大量标准化案件,同时为金融机构提供定制化风险解决方案;中小机构则聚焦特定客群或场景,如针对年轻消费群体的分期还款方案、为小微企业设计的债务重组服务,通过差异化竞争避免同质化内耗。

3. 科技公司的技术赋能

以大数据、AI为核心的科技公司正重塑行业技术底座。智能外呼系统模拟人类对话逻辑,根据债务人反应动态调整话术;失联修复工具整合运营商、社交平台等多维度数据,破解“人难找”的痛点;区块链技术应用于催收证据存证,提升司法处置效率。科技赋能使单案处理成本显著下降,同时推动行业向“零接触催收”模式演进。

据中研普华产业研究院发布的《2026-2030年中国消费金融催收行业竞争格局分析与发展趋势预测报告》预测分析

三、市场驱动:需求升级与供给革新的双重变奏

1. 信贷结构变迁催生新场景

消费金融从“卡时代”向“场景分期”迁移,催生电商消费贷、教育分期、医疗分期等新兴催收场景。这些业务具有单笔金额小、债务人分散、还款意愿波动大等特点,要求催收机构具备更精细的客群分层能力与更灵活的还款方案设计。此外,跨境催收需求随中国企业“走出去”战略增长,东南亚、拉美等地区成为新蓝海,但需应对法律体系差异与文化沟通障碍。

2. 智能化升级重塑行业效率

机器学习模型通过分析债务人消费行为、社交数据等非传统信息,更精准预测还款概率;NLP技术优化催收话术,使机器人沟通更具共情力;RPA机器人自动处理文书、合规审核等流程,释放人力聚焦高价值案件。科技应用使头部机构回收率提升,同时降低对人工的依赖。

3. 合规化转型倒逼服务升级

监管政策从“事后追责”转向“全流程管控”,要求催收机构建立覆盖获客授权、沟通行为、投诉处理的合规体系。部分机构引入“阳光催收”模式,通过APP推送、短信链接等方式透明化展示催收进度,既满足监管要求又缓解社会对行业的负面认知。

四、挑战与破局:在变革中寻找新平衡

1. 监管压力与成本攀升的博弈

合规成本上升成为行业普遍痛点。从催收人员资质认证到通话录音存证,从话术模板标准化到投诉响应时效,每一项合规要求均需投入资源。中小机构因技术薄弱、资金有限,面临“不转型等死,转型找死”的困境。破局之道在于行业共建合规基础设施,如由协会牵头开发通用化合规管理系统,降低中小机构准入门槛。

2. “反催收”联盟与债务人维权意识增强

“反催收”联盟的兴起与债务人维权意识增强,倒逼行业从“强硬催收”转向“柔性服务”。部分机构推出“债务缓冲期”“分期减免”等方案,通过经济激励与心理疏导结合的方式提升还款意愿。实践表明,采用人性化策略的机构回款率更高,且客户投诉率下降,形成“服务优化-回款提升-品牌增值”的正向循环。

3. 人才短缺与复合型能力缺口

AI虽能处理标准化任务,但复杂案件仍需人工介入。然而,兼具法律知识、沟通技巧与数据思维的专业人才稀缺,成为制约行业发展的瓶颈。头部机构通过与高校合作开设催收管理专业、建立内部培训体系等方式培养复合型人才,同时利用知识图谱技术将专家经验转化为可复制的决策规则,缓解人才压力。

五、未来展望:从“债务回收”到“信用管理”的范式跃迁

1. 业务边界拓展:贷后全周期管理

催收机构将突破“事后处置”定位,向“贷前风险预警-贷中监控-贷后催收”全流程延伸。通过输出风险评估模型帮助金融机构优化授信策略,提供“债务重组+法律咨询”增值服务降低极端事件概率,甚至参与社会信用体系建设,如为修复信用的债务人提供就业推荐、技能培训等支持。

2. 生态化协作:深度融合的产业网络

金融机构、催收机构、科技公司、法律服务机构将形成深度协作网络。例如,银行与科技公司共建智能催收平台,催收机构与律所合作处理司法案件,行业协会搭建债务人信用信息共享平台。这种生态化布局既能提升行业整体效率,又能通过分工协作降低单一机构的风险暴露。

3. 全球化布局:中国模式的海外输出

随着人民币国际化与数字人民币推广,中国催收机构有望将国内成熟模式复制至海外,尤其是“一带一路”沿线国家。通过输出智能催收系统、合规管理体系与本土化运营经验,帮助海外金融机构提升贷后管理能力,同时为中国企业“走出去”提供信用风险保障。

消费金融催收行业的未来,不在于规模扩张,而在于价值重构。当行业从“追债者”转型为“信用管理者”,从“成本中心”升级为“风险控制伙伴”,其社会价值与商业价值将实现双重提升。在这场变革中,唯有坚持合规底线、拥抱科技变革、深化服务创新的企业,才能穿越周期,成为信贷生态中的长期参与者。

更多深度行业研究洞察分析与趋势研判,详见中研普华产业研究院《2026-2030年中国消费金融催收行业竞争格局分析与发展趋势预测报告》。

2026-2030年中国消费金融催收行业竞争格局分析与发展趋势预测报告

消费金融催收行业是消费金融生态体系中负责逾期贷款风险化解与资产保全的关键环节,通过合法合规的催收策略、智能分群管理、法律追索及不良资产处置等手段,保障消费信贷资金的健康循环。作为维...

查看详情 →

- 2026年保险杠行业全景及市场深度分析

- 家族信托财富管理种类

- 2026年金融租赁行业市场深度调研及发展趋势预测

- 2026股权投资产品入市:重塑股权投资市场的三大核心逻辑

- 2026供应链金融产品入市:别再赌方向,要赌“早半步”

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院

2026-2030年中国养老护理服务行业全景调研与投资战略规划分析

近日,国家卫生健康委、国家医保局、国家中医药局和国家疾控局四部门发布《老年护理服务能力提升行动方案》。《方案》提出,到2027年,实现...

2026-2030年中国卫星互联网行业竞争格局及发展趋势预测分析

工业和信息化部部长李乐成于2025年12月12日主持召开党组扩大会议,会议强调,要推动信息通信业高质量发展,适度超前布局建设信息基础设施,...

2026-2030年稀土“十五五”产业链全景调研及投资环境深度剖析

1月6日,商务部宣布加强两用物项对日本出口管制。商务部新闻发言人表示,根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口...

2026-2030年中国农业种植行业全景调研与发展趋势预测分析

据新华社,中央农村工作会议2025年12月29日至30日在北京召开。会议以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大和二十届...

2026-2030年中国可控核聚变行业全景调研与投资战略咨询分析

据中研网,2026核聚变能科技与产业大会将于2026年1月16日至17日在安徽合肥举办。此次大会将在合肥庐阳区聚变堆主机关键系统综合研究设施(C...

2026-2030年中国咖啡行业市场深度全景调研与投资战略咨询分析

2025年12月27日,首届中埃咖啡经贸促进大会在湖南株洲召开。本次大会以“领略埃塞,共享繁荣”为主题,由埃塞俄比亚驻华大使馆、株洲市政府...

2026催收机构行业发展现状分析与未来展望

“十五五”农业金融行业全景:政策赋能、市场爆发与投资路径

2026年银发经济行业市场深度调研及未来发展趋势

2026年金融服务行业深度研究分析

2026专业化催收行业发展现状分析与未来展望