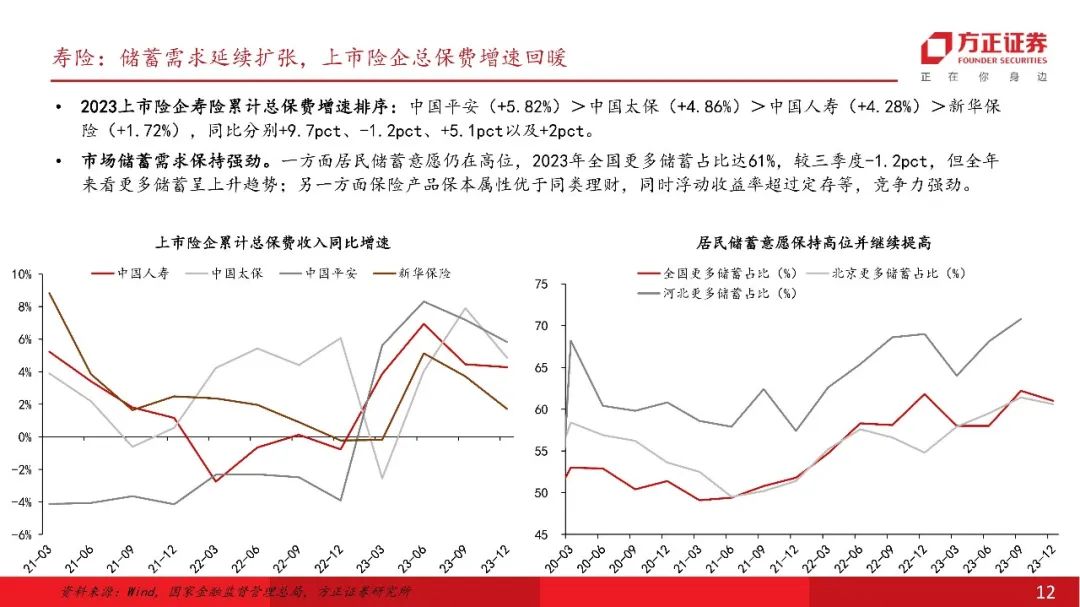

数据来源:民营银行2003年年报 图虫创意/供图 谢忠翔/制表 彭春霞/制图

数据来源:民营银行2003年年报 图虫创意/供图 谢忠翔/制表 彭春霞/制图

图片来源于网络,如有侵权,请联系删除

证券时报记者 谢忠翔

2024年,是民营银行在国内运行的第10个年头。作为立足服务民营经济、小微企业和居民消费的一支金融队伍,民营银行在近年来的发展中依然面临着不少“成长的烦恼”。

近日,证券时报记者梳理18家民营银行2023年年报发现,过去一年,民营银行经营业绩延续“马太效应”,盈利能力和规模增速表现出较大的分化——头部民营银行发展迅速、盈利稳健,队伍中的“腰部”“尾部”机构仍承受经营压力、资本补充压力以及监管压力。

图片来源于网络,如有侵权,请联系删除

有业内分析人士指出,民营银行应找准战略定位,提升持续创新和错位竞争能力,逐渐形成自己的差异化发展特色。

“强者恒强”势头延续

2023年,在商业银行经营业绩整体承压的背景下,作为中小金融机构的民营银行整体维持营业收入和净利润“双增长”,且较2022年有明显改善。不过,此前的一大趋势仍在延续——位于第一梯队的民营银行占据了整个队伍的大部分收入,“强者恒强”趋势不减。

图片来源于网络,如有侵权,请联系删除

最新年报数据显示,民营银行中营收、净利润排名前二的仍是微众银行、网商银行,两家银行的营业收入、净利润分别占18家已公布数据民营银行的64%、71%。其中,微众银行2023年净利润首次突破百亿元,达108亿元,同比增长21%;网商银行净利润同比增长约19%至42亿元。

从数据上看,民营银行之间拉开的差距正在加大。相较于营收规模位居第三的四川新网银行,微众银行、网商银行的营收分别超出近6倍、近2.4倍,与尾部民营银行的营收差距甚至达到约120倍。

尽管在盈利、规模方面不及头部机构,但就自身发展而言,多数民营银行过去一年仍迎来了较快发展。数据显示,有7家民营银行的营收同比增长超过20%,其中上海华瑞银行、四川新网银行、无锡锡商银行和梅州客商银行等的营收增幅甚至超出50%。净利润方面,有9家民营银行的净利润同比增幅超20%,福建华通银行、吉林亿联银行、四川新网银行和无锡锡商银行的净利润同比增长均在40%以上。不过,部分银行业绩指标的高增长,得益于上一年的低基数。

值得一提的是,2023年仍有多家民营银行的业绩指标显著承压。其中,辽宁振兴银行是上述18家民营银行中唯一出现营收下滑的,同比下降约11%;安徽新安银行、北京中关村(4.390, 0.03, 0.69%)银行、天津金城银行和湖南三湘银行等4家机构出现了净利润同比下降,安徽新安银行净利润仅录得0.44亿元,同比减少近72%,北京中关村银行的净利润同比降幅也达到了30%。

从盈利能力来看,民营银行阵容也出现了显著分化。对比各银行的净资产收益率,头部民营银行该项水平超过20%,高于A股上市银行平均水平,但北京中关村银行、重庆富民银行等多家机构的该项指标则不足10%。

存款端压力不减

事实上,从净息差来看,民营银行总体水平显著高于其他商业银行。据金融监管总局披露,2023年四季度末民营银行平均净息差达4.39%,显著高于商业银行1.69%的平均水平。

“民营银行客户相对下沉,客户资质相对一般,因此息差相对更高。同时,民营银行体量较小,净息差受头部民营银行影响较大,实际上排名靠后的民营银行仍承受着一定的经营压力。”招联首席研究员董希淼对证券时报记者表示,民营银行净息差能否继续扩大,存在一定不确定性。2024年,在银行业加大对实体经济减费让利的情况下,民营银行净息差存在回落的可能。

尽管净息差水平仍保持显著优势,但从存款端来看,民营银行仍面临着不小的负债压力。由于大多数民营银行受网点少、线上渠道窄等因素限制,获客和揽储压力显著大于其他类型的商业银行。因此,相对较高的存款利率成为民营银行吸储的重要方式,部分银行定期存款类利率甚至高达4%,吸引了不少“存款特种兵”。

然而,受近年息差持续收窄和存款利率“降息潮”影响,加上监管部门严控民营银行互联网存款渠道异地展业,民营银行获取存款的难度也在增加。今年以来,已有多家民营银行宣布下调定期存款利率以控制负债成本。证券时报记者梳理多家民营银行存款增速后发现,相对靠后的民营银行,存款增速明显更低。

“与国有大中型银行相比,民营银行的品牌知名度、客户基础和吸收存款能力均处于劣势。此外,由于监管政策和市场环境的不同,民营银行的业务模式较为激进,也可能会引发社会公众的误解和担忧。”冠苕咨询创始人周毅钦对证券时报记者表示。

对资金的渴求,是多数民营银行面临的一大压力。数据显示,民营银行主要通过发行同业存单来缓解对资金的需求,并且对这一工具的依赖度进一步增加。Wind数据显示,2023年民营银行实际发行同业存单规模1726.1亿元,较2022年的1344.1亿元增加28.42%。

资本补充“有心无力”

长期以来,民营银行对资本金的渴求更甚于其他商业银行。然而,无论是通过股东增资,还是依靠资本工具进行补充,民营银行在融资方面仍陷“有心无力”的局面。

根据证券时报记者梳理的年报数据,2023年末,有9家民营银行的资本充足率较上年有所下降,2家持平,仅有6家有所增长,另有4家资本充足率低于12%。

从商业银行的整体角度来看,民营银行队伍的平均资本充足率均低于行业平均水平。金融监管总局数据显示,2023年末民营银行平均资本充足率为12.32%,低于商业银行整体15.06%的平均水平,也低于国有大行(17.55%)、股份行(13.43%)、城商行(12.63%)的水平。

董希淼认为,随着资产规模扩大,资本约束成为民营银行发展的掣肘之一。在大力鼓励支持民营企业发展背景下,应采取更多措施,支持民营银行多渠道补充资本,提升其对实体经济尤其是民营企业的服务能力。

不过,在资本补充渠道上,民营银行仍然受到一定限制。以增资扩股为例,除了头部的微众银行和网商银行,以及众邦银行等近年获得了增资,鲜有其他民营银行增资扩股成功。这其中主因即是受制于业绩表现、股东实力和监管政策等影响。

证券时报记者从业内了解到,民营银行股东增资存在一条隐性监管规定,即第一大股东持股比例不超过30%,在受制于30%上限的情形下,部分民营银行的大股东无法继续增资。

“民营银行第一大股东往往有能力、有动力进行增资,但受限于30%的隐性限制,若其他中小股东没有同比例增资,第一大股东突破限制后难以获批。”董希淼认为,加上近年来部分中小民营股东经营压力大,民营银行增资扩股的难度进一步增加。

董希淼建议,针对民营银行的增资扩股,除了简化审批流程、提高审批效率外,应及时调整相应规定,取消第一大股东持股比例不超过30%等隐形约束,破除增资扩股的隐形障碍,鼓励有实力、有意愿的民营企业加大对民营银行发展的长期持续投入。董希淼还建议,应适当修改相关规定,鼓励民营银行通过发行更多的资本补充债券来补充资本。

实际上,在资本工具的使用方面,民营银行也相对受限。截至2023年末,在证券时报记者所统计的19家民营银行中,仅有网商银行发行了2笔共计40亿元的永续债,完成了对其他一级资本的补充;另外18家银行的其他一级资本均为0,未见有其他途径的资本注入。

找准定位差异发展

截至目前,监管机构对民营银行实行“一行一店”政策,因此民营银行实体网点较少。同时,监管部门还进一步要求民营银行增加对小微企业的信贷投放。在此背景下,如何在支持实体经济的同时实现自身的快速稳健发展,成为民营银行面临的一大挑战。

招商证券银行业首席分析师廖志明曾在研报中梳理了民营银行的四种经营模式,分别为个存小贷、小存小贷、公存公贷、特定区域存贷款,其中微众银行、网商银行、四川新网银行和吉林亿联银行等4家银行为纯线上经营。各民营银行产品主要围绕普惠金融展开,之前产品中纳税贷款、信用贷款是主流,近年来又陆续推出农业、医药等特色领域的产品,货架逐渐丰富。

对于民营银行的进一步发展,董希淼建议,应找准战略定位并保持定力,不断夯实客户基础,提升持续创新、错位竞争的能力。在此基础上,充分发挥股东资源及体制机制等优势,大力运用金融科技和5G等技术,加强和深化同业合作,探索形成独特的发展模式,是民营银行下一步发展的主要方向。

周毅钦也建议,未来,民营银行可从产品创新与个性化服务方向发力,不宜在主流赛道上和国有大中型银行“硬碰硬”。例如,面向中小微企业制订专属的贷款方案、为个人客户量身定制财富管理服务等。同时,也要发力技术创新与数字化转型,这是民营银行发展的关键方向之一。他还表示,要加强风险管理与合规建设,打造百年老店需要建立一套完善的风险管理体系,加强对各类风险的识别、评估和控制,确保业务运营的安全稳定。

翻译

搜索

复制

(编辑:王欣宇) 关键字:

推荐阅读:

上银基金对旗下“三毛基”提议清盘 公司权益类产品年内收益全线告负