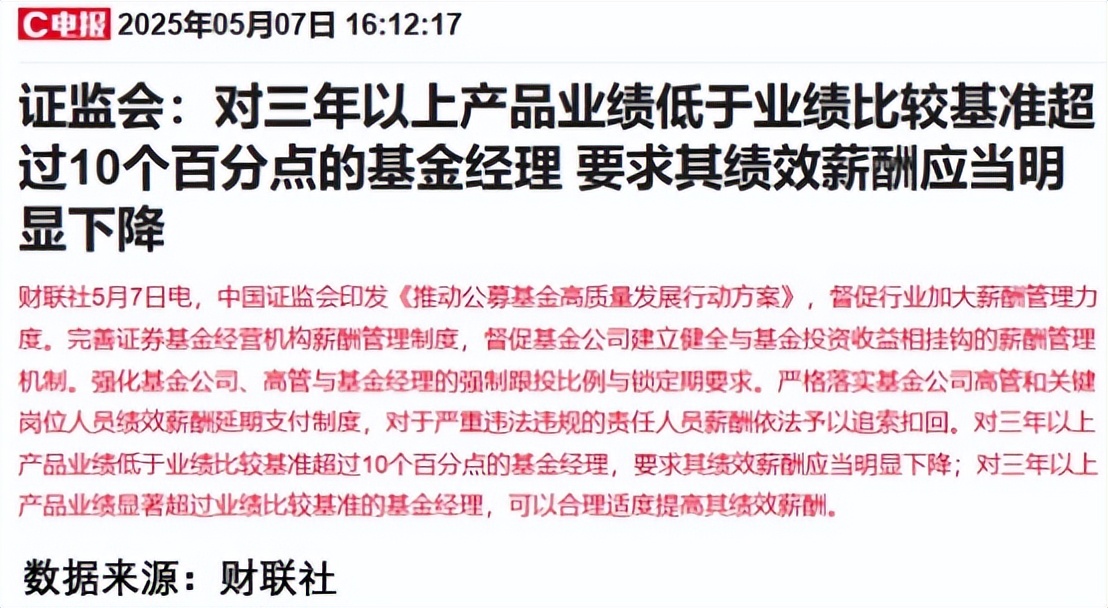

本报记者 彭妍

自中国人民银行5月7日宣布降准降息后,银行理财市场的调整随之而来。据《证券日报》记者梳理,近期,唐山银行、招银理财、兴银理财等机构纷纷发布理财产品业绩比较基准下调公告,部分产品业绩比较基准调整幅度超过100个基点,下限低于2%。

图片来源于网络,如有侵权,请联系删除

对此,南开大学金融发展研究院院长田利辉在接受《证券日报》记者采访时表示,中国人民银行5月7日宣布的降准降息政策推动市场利率中枢下移,银行间同业存单收益率已跌破2%。10年期国债收益率已从2024年的2.8%降至2025年5月的2.1%,压缩利差空间。同时,资管新规过渡期结束后,监管部门要求理财产品净值化估值,禁止隐性刚兑,产品收益率需与底层资产实际收益挂钩。

图片来源于网络,如有侵权,请联系删除

上海冠苕信息咨询中心创始人周毅钦在接受《证券日报》记者采访时表示,这主要有两大原因:一是市场利率走低。央行降准降息释放大量资金,债券等底层资产收益下滑,理财产品底层资产收益难以支撑原有的较高业绩比较基准。二是监管要求趋严。监管部门规范业绩基准展示标准,明确责任边界,理财子公司需按新规和产品实际运作下调基准。

“在流动性持续宽松的市场环境下,依靠高息揽储的传统模式难以为继。从行业发展趋势来看,短期内理财产品收益率将呈现普遍性下调态势,同时差异化定价策略也将加速涌现。预计未来3个月至6个月内,超过70%的理财产品将主动下调业绩比较基准。”田利辉补充说。

图片来源于网络,如有侵权,请联系删除

与此同时,多家理财子公司发布投研观点,为投资者在低利率环境下的资产配置提供指引。华夏理财表示,目前不妨考虑持有短债类理财,以承受较低的风险去把握流动性红利带来的机会。农银理财表示,降准释放的流动性红利+政策利率调降,利好存单、短期信用债等短债资产。建议优先布局短债类配置为主的短期限固收类理财产品,锁定当前利率高位。

田利辉认为,银行理财市场正经历利率下行期的深度调整,机构需通过产品创新与风险管理平衡收益与流动性:一方面,银行机构亟需推进产品迭代,开发短期限、高流动性产品(如30天期理财),匹配当前低利率环境下客户的避险需求。另一方面,银行亟需强化成本控制与风险管理。需要考虑发行同业存单置换高成本存款,降低负债端压力。可以运用利率衍生工具(如利率互换)对冲债券组合的久期风险,稳定净值波动。

(编辑:李京硕) 关键字:

推荐阅读:

美甲行业竞争对手、主要企业及未来前景分析_人保服务,人保车险

美容仪器行业发展分析:线上线下融合将成为美容仪器市场的重要趋势_拥有“如意行”驾乘险,出行更顺畅!,人保财险

保险有温度,人保车险_2024全球同轴电缆行业竞争格局及市场地区分布情况分析

人保伴您前行,人保车险_2024国内正丙醇市场行情分析 正丙醇行业前景展望

2024年中国中餐行业产业链上下游结构及竞争格局分析_人保有温度,人保财险

2024生物识别行业运行现状及细分领域市场分析_人保财险 ,人保伴您前行